|

Nel principio contabile della competenza finanziaria potenziata è stata introdotta una apposita previsione per la contabilizzazione degli impegni derivanti dal conferimento di incarico a legali esterni, la cui esigibilità non è determinabile.

Si tratta di una impostazione che riprende per larghi tratti i contenuti dei pareri delle varie sezioni delle Corti dei Conti, proponendo una modalità di rappresentazione contabile in deroga al principio della competenza potenziata.

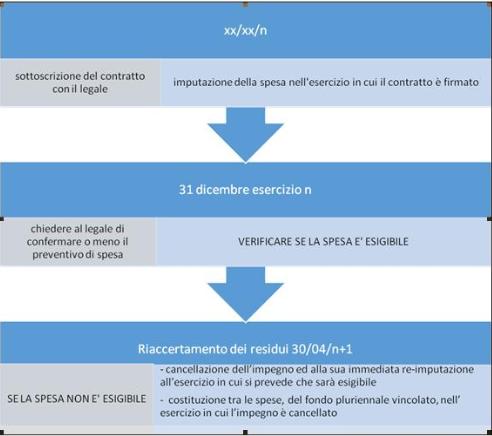

Se, infatti ci soffermiamno nella lettura del paragrafo 5.2 punto g) del Principio contabile applicato n. 2 concernente la contabilità finanziaria, notiamo come il legislatore al fine di garantire la copertura della spesa preveda che la stessa sia imputata all'esercizio in cui il contratto è firmato.

Allo stesso tempo, al fine di evitare la formazione di debiti fuori bilancio, introduce per l'ente l'obbligo annuale:

di chiedere al legale di confermare o meno il preventivo di spesa sulla base della quale è stato assunto l'impegno e, di conseguenza, provvedere ad assumere gli eventuali ulteriori impegni; di chiedere al legale di confermare o meno il preventivo di spesa sulla base della quale è stato assunto l'impegno e, di conseguenza, provvedere ad assumere gli eventuali ulteriori impegni;

in sede di predisposizione del rendiconto, e precisamente in occasione della verifica ordinaria dei residui prevista dall'articolo 3, comma 4 del decreto legislativo 118/2011, se l'obbligazione non è esigibile di provvedere:

-

alla costituzione tra le spese, nell' esercizio in cui l'impegno è cancellato, del fondo pluriennale vincolato al fine di consentire la copertura dell'impegno nell'esercizio in cui l'obbligazione è imputata.

Si ricorda che l'articolo 3, comma 4, del decreto legislativo 118/2011 prevede che le variazioni agli stanziamenti del fondo pluriennale vincolato, dell'esercizio in corso e dell'esercizio precedente necessarie alla reimputazione delle entrate e delle spese sono effettuate con provvedimento amministrativo della giunta entro i termini previsti per l'approvazione del rendiconto.

|

Cosa dice il Principio contabile applicato n. 2 al punto 5.2, lettera g) ? Cosa dice il Principio contabile applicato n. 2 al punto 5.2, lettera g) ?

g) gli impegni derivanti dal conferimento di incarico a legali esterni, la cui esigibilità non è determinabile, sono imputati all'esercizio in cui il contratto è firmato, in deroga al principio della competenza potenziata, al fine di garantire la copertura della spesa. In sede di predisposizione del rendiconto, in occasione della verifica dei residui prevista dall'articolo 3, comma 4 del presente decreto, se l'obbligazione non è esigibile, si provvede alla cancellazione dell'impegno ed alla sua immediata re-imputazione all'esercizio in cui si prevede che sarà esigibile, anche sulla base delle indicazioni presenti nel contratto di incarico al legale. Al fine di evitare la formazione di debiti fuori bilancio, l'ente chiede ogni anno al legale di confermare o meno il preventivo di spesa sulla base della quale è stato assunto l'impegno e, di conseguenza, provvede ad assumere gli eventuali ulteriori impegni. Nell'esercizio in cui l'impegno è cancellato si iscrive, tra le spese, il fondo pluriennale vincolato al fine di consentire la copertura dell'impegno nell'esercizio in cui l'obbligazione è imputata. Al riguardo si ricorda che l'articolo 3, comma 4, del presente decreto prevede che le variazioni agli stanziamenti del fondo pluriennale vincolato e dell'esercizio in corso e dell'esercizio precedente necessarie alla reimputazione delle entrate e delle spese reimputate sono effettuate con provvedimento amministrativo della giunta entro i termini previsti per l'approvazione del rendiconto.

|

|